¿Cumplirán las tecnológicas las expectativas?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy martes, 28 de abril: Booking Holdings, BP, Centene, Coca-Cola, Corning, Ecolab, Fair Isaac, General Motors, Novartis, Mondelez International, Robinhood Markets, Sherwin-Williams, Spotify, Starbucks, Teradyne, UPS, Visa y Waste Management

Datos clave que moverán los mercados hoy

Japón: tasa de desempleo y decisión de tipos de interés del BoJ, declaración de política monetaria, informe de perspectivas y rueda de prensa

UE: encuesta de préstamos bancarios del BCE y discurso de la presidenta del BCE, Christine Lagarde

EE. UU.: variación media de 4 semanas del empleo de ADP, índice de precios de la vivienda y confianza del consumidor

Actualizaciones macroeconómicas mundiales

Semana de presentación de resultados: ¿serán las tecnológicas capaces de salvar la situación? La semana álgida de los resultados de las grandes empresas tecnológicas llega en pleno rally de la renta variable estadounidense, liderado en gran medida por el sector tecnológico. En las últimas semanas, los inversores han apostado con creciente convicción por la durabilidad del ciclo de crecimiento impulsado por la IA, con los grandes proveedores en la nube como protagonistas indiscutibles tanto de las expectativas de beneficios como de los planes de inversión. Esta confianza, sin embargo, tiene un precio: el listón está tan alto que se necesitarán resultados sólidos simplemente para sostener las valoraciones actuales.

En el núcleo del debate está la escala sin precedentes de la inversión. Se espera que Alphabet, Meta y Microsoft desplieguen conjuntamente más de 400.000 millones de dólares en gasto de capital en 2026, mientras que el gasto de capital total de los grandes proveedores en la nube relacionado con la IA se acerca o supera los 600.000 millones al incluir a Amazon. La pregunta clave para los mercados ya no es si la demanda de IA es real, sino si la monetización de los ingresos se está materializando con la suficiente rapidez como para justificar el ritmo y la magnitud de este gasto. Los datos recientes ofrecen una validación parcial: Microsoft ha orientado un crecimiento interanual de Azure del 37 % al 38 % para el 1T, moderándose ligeramente respecto a trimestres anteriores; Google Cloud de Alphabet registró un crecimiento interanual del 48 %; y Meta sigue demostrando una mejora en la monetización publicitaria a través de herramientas impulsadas por IA. En conjunto, estos datos sirven como pruebas fundamentales, pero también ponen de relieve que las expectativas ya están calibradas para resultados sólidos.

Los resultados de esta semana, con Amazon, Alphabet, Microsoft y Meta abriendo el fuego el 29 de abril y Apple cerrando el 30, irán menos de confirmar la fortaleza y más de superar un umbral cada vez más exigente. La demanda de IA sigue siendo el eje central, con los grandes proveedores en la nube registrando una inflexión sin precedentes en la demanda de GPU y capacidad de computación, aunque el escrutinio se ha intensificado, especialmente en torno a AWS y Google Cloud. El gasto de capital centra igualmente la atención: los comentarios del sector apuntan a un riesgo al alza en los planes de gasto, respaldado por el sólido crecimiento de los ingresos vinculados a los chips, aunque los retornos de la inversión en IA, pese a seguir siendo atractivos, se perciben cada vez más diferidos en el tiempo.

En este contexto, la dispersión entre valores podría ser determinante. Microsoft afronta el listón más alto con Azure, donde cualquier señal de desaceleración, por modesta que sea, podría abrir el debate sobre una fase de digestión en la demanda de IA. Meta genera más dudas: sus compromisos de gastos de capital han dividido a los inversores, con algunos cuestionando la visibilidad de los retornos a corto plazo pese a las evidencias de mejora en la monetización. AWS de Amazon será el termómetro de la adopción empresarial de la IA, con el mercado buscando confirmar que esa demanda se traduce en una aceleración sostenida de los ingresos. Apple, por su parte, juega en otra liga: las expectativas giran en torno a un ciclo de actualización impulsado por la IA, aunque las novedades estratégicas de mayor calado previsiblemente quedarán para la conferencia de desarrolladores de junio.

Las implicaciones para el mercado son asimétricas. Si Alphabet, Meta y Microsoft baten expectativas de forma generalizada, especialmente en el crecimiento en la nube, la tesis de la infraestructura de IA saldrá reforzada, los planes de gasto de capital quedarán validados y el soporte de valoración se extenderá a todo el ecosistema, incluidos semiconductores y proveedores de equipos. Cualquier resultado inferior, ya sea por una leve desaceleración en la nube, unas perspectivas más moderadas o mayor incertidumbre sobre los plazos de monetización, podría bastar para cambiar la narrativa hacia una fase de digestión.

Dada la magnitud del rally reciente y la concentración de ganancias en los valores vinculados a la IA, el escenario se parece cada vez más a una dinámica clásica de "vender con la noticia". Incluso unos resultados fundamentalmente sólidos podrían tener dificultades para generar una subida adicional, a menos que superen de forma decisiva unas expectativas ya de por sí muy elevadas. En definitiva, este ciclo de resultados trata menos de demostrar la historia de la IA y más de determinar si las valoraciones actuales ya han descontado buena parte de ese optimismo.

El BoJ mantiene los tipos e imprime un sesgo restrictivo. Tal y como se esperaba ampliamente, el Banco de Japón ha mantenido su tipo de referencia sin cambios en el 0,75 %. El principal punto de interés de la reunión fue la votación de 6 a 3, un nivel de disidencia poco habitual, con los tres miembros disidentes abogando por una subida de tipos de 25 pb.

Los miembros del consejo Hajime Takata, Naoki Tamura y Junko Nakagawa se pronunciaron a favor de una subida hasta el 1 %. Takata declaró que el objetivo de estabilidad de precios se ha alcanzado en gran medida y que los riesgos para la inflación se inclinan cada vez más al alza debido a factores internacionales.

Tamura, que anteriormente había apoyado mantener los tipos estables desde la subida de diciembre, volvió a una posición restrictiva. Este se hizo eco de las preocupaciones de que los riesgos inflacionarios estaban significativamente sesgados al alza y recomendó acercar el tipo de referencia a un nivel neutral.

Nakagawa, la nueva disidente, también subrayó que los riesgos de inflación siguen inclinados al alza, incluso en un contexto de condiciones financieras acomodaticias y pese a las incertidumbres en Oriente Próximo.

El Informe de Perspectivas de abril deparó revisiones sustanciales a las previsiones económicas de Japón, impulsadas principalmente por el encarecimiento del crudo. La inflación subyacente del IPC se revisó al alza con fuerza, hasta el 2,8 % para el ejercicio fiscal 2026 (frente al 1,9 % anterior) y el 2,3 % para el ejercicio fiscal 2027 (frente al 2,0 % anterior), unos ajustes que superaron lo que el mercado había anticipado.

Las proyecciones de inflación excluyendo alimentos frescos y energía también se revisaron al alza, indicando que se mantendrán en la franja alta del 2 % hasta el ejercicio fiscal 2028. Por el contrario, las previsiones del PIB se revisaron a la baja, con el crecimiento del ejercicio fiscal 2026 recortado a la mitad hasta el 0,5 %.

El BoJ señaló que los riesgos para sus previsiones apuntan hacia una inflación más alta y un crecimiento más débil de lo esperado, especialmente en el ejercicio fiscal 2026, y subrayó la necesidad de mantenerse vigilante ante una posible aceleración de las presiones de precios.

Esta valoración se alinea con el gráfico de puntos, que muestra que siete de los nueve miembros del consejo perciben riesgos al alza en la inflación para los ejercicios fiscales 2026 y 2027. Al mismo tiempo, una mayoría de cinco miembros anticipa riesgos a la baja en el crecimiento del PIB para el ejercicio fiscal 2027, con unas perspectivas para ese año consideradas equilibradas.

Los fundamentos económicos internos se mantienen sólidos. Los vientos en contra derivados de Oriente Próximo podrían moderar el ritmo de crecimiento, pero no bastan para descarrilar la recuperación, respaldada por la política gubernamental, unas condiciones financieras acomodaticias, unos beneficios empresariales robustos y un círculo virtuoso salarios-precios que se proyecta duradero. El BoJ reafirmó su compromiso de alcanzar el objetivo de estabilidad de precios entre la segunda mitad del ejercicio fiscal 2026 y el ejercicio fiscal 2027, ampliando además su horizonte de previsión hasta el ejercicio fiscal 2028.

El BoJ mantuvo explícitamente su orientación hacia nuevas subidas de tipos, en un contexto en el que la inflación subyacente se aproxima al 2 % y los tipos reales siguen siendo marcadamente negativos. El banco simplificó su mensaje: los tipos seguirán subiendo en función de la evolución económica y financiera, con el momento y el ritmo de los ajustes condicionados al seguimiento de los riesgos globales, especialmente los derivados de Oriente Próximo.

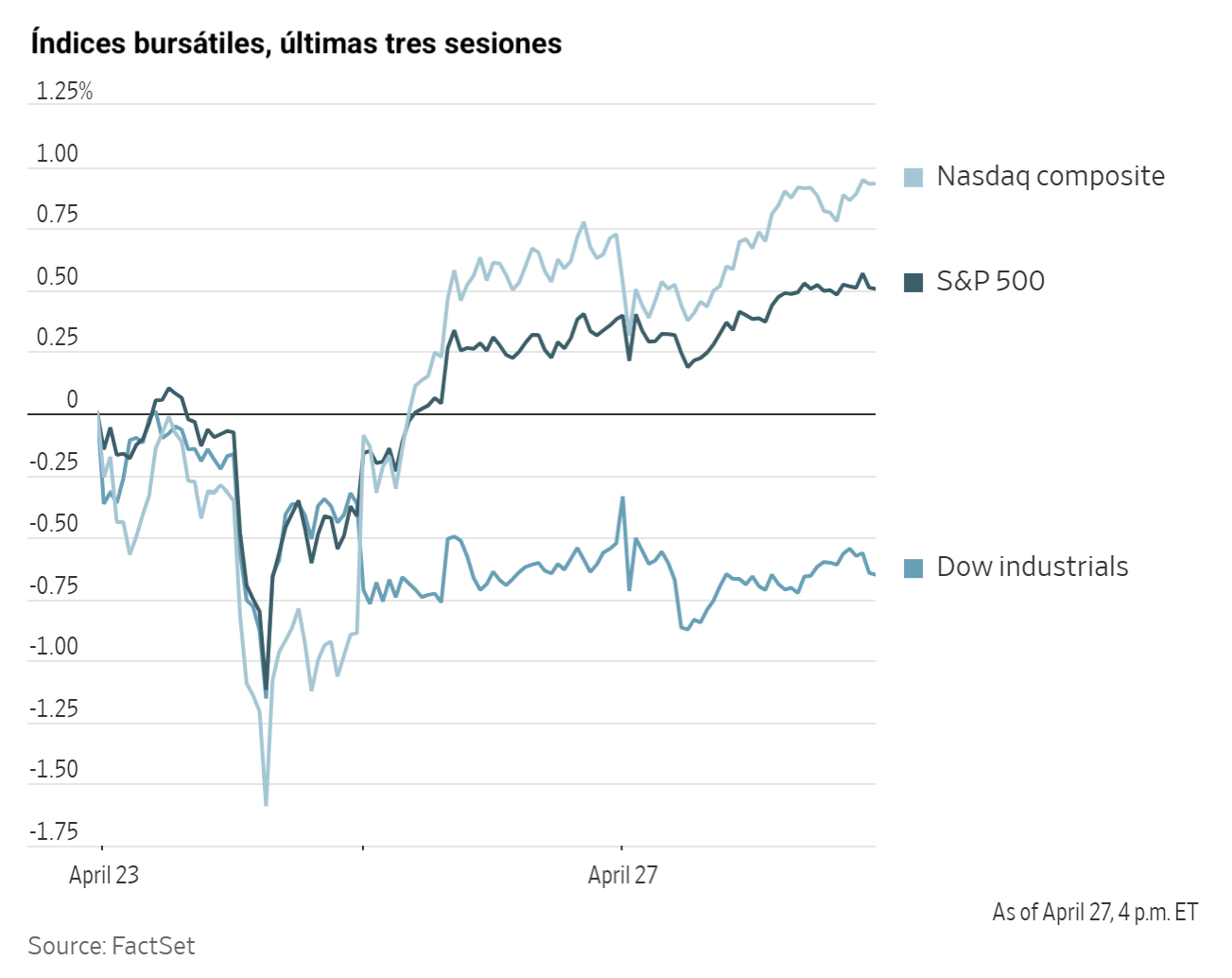

Índices bursátiles estadounidenses

El Dow Jones Industrial Average -0,13 %

El Nasdaq 100 +0,01 %

El S&P 500 +0,12 %, con 3 de los 11 sectores del S&P 500 al alza

En una sesión de negociación apacible el lunes, el S&P 500 logró avanzar un +0,12 % hasta los 7.173,91 puntos, manteniéndose en camino hacia su mejor rendimiento mensual desde 2020. El Dow Jones Industrial Average cayó 62,67 puntos, o un -0,13 %, hasta los 49.168,04 puntos, mientras que el Nasdaq Composite subió un +0,20 %, o 50,50 puntos, hasta los 24.887,10.

En cuanto a noticias corporativas, Microsoft y OpenAI han renegociado su acuerdo: la empresa de Satya Nadella renuncia a su derecho exclusivo de comercializar los modelos de IA de la startup, aunque mantiene su posición como socio principal en la nube con una licencia sobre la propiedad intelectual de OpenAI hasta 2032. El cambio abre la puerta a que OpenAI firme acuerdos con otros proveedores de computación en la nube, como Amazon Web Services.

En una de las mayores operaciones realizadas por una empresa india, Sun Pharmaceutical Industries ha acordado adquirir Organon & Co., una compañía de salud femenina cotizada en Nueva York.

Sector con mejores resultados del S&P 500

Servicios de comunicación +0,94 %, donde EchoStar +3,51 %, Applovin +2,68 % y Alphabet +1,81 %

Sector con peores resultados del S&P 500

Bienes de consumo básico -1,18 %, donde Keurig Dr Pepper -3,66 %, Hershey -2,61 % y Brown-Forman -2,54 %

Empresas de gran capitalización

Alphabet +1,72 %, Amazon -1,09 %, Apple -1,27 %, Meta Platforms +0,53 %, Microsoft +0,05 %, Nvidia +4,00 % y Tesla +0,63 %

Tecnologías de la información

Mejor rendimiento: Sandisk +8,11 %

Peor rendimiento: Corning -4,48 %

Materiales y minería

Mejor rendimiento: Albemarle +5,95 %

Peor rendimiento: Newmont -3,83 %

Informes de resultados empresariales

Publicados el lunes, 27 de abril, a través de The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

Verizon registró en el 1T un beneficio por acción ajustado de 1,28 $, superando la estimación de 1,21 $, aunque los ingresos operativos de 34.440 millones quedaron por debajo de los 34.800 millones previstos. Por segmentos, el empresarial se situó en 7.420 millones, en línea con las estimaciones, y el de consumo en 26.450 millones, frente a los 26.630 millones esperados. El EBITDA ajustado alcanzó los 13.400 millones, por encima de los 13.140 millones estimados. Las altas netas de pospago se situaron en 55.000 y las de prepago básico en 115.000. La compañía elevó sus previsiones de beneficio por acción ajustado para el año hasta el rango de 4,95 a 4,99 $, desde los 4,90 a 4,95 $ anteriores, y reafirmó su previsión de flujo de caja libre de al menos 21.500 millones, con un flujo de caja operativo de entre 37.500 y 38.000 millones y un gasto de capital de entre 16.000 y 16.500 millones. El director ejecutivo de la compañía destacó el potencial de varios miles de millones en ingresos por soporte de IA y confirmó conversaciones con los grandes proveedores en la nube para integrar sus activos de fibra y 5G en la infraestructura de inteligencia artificial.

Domino's publicó antes de la apertura sus resultados del 1T de 2026, con unas ventas minoristas globales al alza del 3,4 % excluyendo el efecto del tipo de cambio. Las ventas en establecimientos comparables crecieron un 0,9 % en EE. UU., mientras que en el plano internacional retrocedieron un 0,4 %. El director ejecutivo destacó el avance tanto en el número de pedidos como en la cuota de mercado en EE. UU.

Índices bursátiles europeos

El CAC 40 -0,19 %

El DAX -0,19 %

El FTSE 100 -0,56 %

Materias primas

El oro al contado -0,57 % hasta situarse en 4.681,85 $ la onza

La plata al contado -0,24 % hasta situarse en 75,50 $ la onza

El West Texas Intermediate +2,58 % hasta situarse en 97,33 $ el barril

El crudo Brent +2,26 % hasta situarse en 108,29 $ el barril

El lunes, los precios del oro cayeron mientras los inversores seguían de cerca el conflicto en curso en Oriente Próximo y el estancamiento de las negociaciones de paz entre Washington y Teherán.

El oro al contado descendió un -0,57 % hasta situarse en 4.681,85 $ por onza.

La plata al contado también cayó, retrocediendo un -0,24 % hasta los 75,50 $ por onza.

Los precios del petróleo, por su parte, avanzaron más de un dos por ciento el lunes, prolongando las ganancias de la sesión anterior, impulsados por el estancamiento de los esfuerzos para resolver el conflicto entre EE. UU. e Irán, que ha mantenido cerrado el estratégico estrecho de Ormuz durante un periodo prolongado.

Los futuros del crudo Brent para entrega en junio subieron 2,39 $, o un +2,26 %, hasta cerrar a 108,29 $ por barril, su nivel de cierre más alto desde el 7 de abril y su sexta jornada consecutiva de ganancias. Por su parte, el WTI estadounidense para junio avanzó 2,45 $, o un +2,58 %, hasta los 97,33 $ por barril.

Los datos de seguimiento de buques reflejaron perturbaciones significativas en la región: seis petroleros iraníes se vieron obligados a dar media vuelta ante el bloqueo naval estadounidense.

No obstante, los mismos datos de seguimiento mostraron que un petrolero de gas natural licuado operado por la compañía petrolera estatal de Abu Dabi, ADNOC, logró transitar por el estrecho de Ormuz y se aproximaba a la India a fecha del lunes.

Durante el fin de semana, Trump canceló el viaje de Witkoff y Kushner a Pakistán para las negociaciones del sábado, declarando que Irán podría contactarle si quería hablar. Mientras tanto, el ministro de Asuntos Exteriores iraní, Abbas Araghchi, visitó Pakistán y Omán y se encontraba en Moscú el lunes. En ese contexto, ambos índices de referencia del crudo comenzaron a repuntar en torno a las 8.30 horas EDT tras el anuncio de Irán de que su ejército debería controlar el estrecho de Ormuz.

Según los informes, Irán ha presentado una nueva propuesta a EE. UU., ofreciendo reabrir el estrecho a condición del cese de las hostilidades y de garantías de que el conflicto no se reanudará. De acuerdo con la portavoz de la Casa Blanca, el presidente analizó la propuesta con su equipo, aunque no la estaba considerando seriamente. El secretario de Estado Rubio aclaró en Fox News que la reapertura del estrecho por parte de Irán no implica coordinar con Irán, solicitar permiso ni pagar por el paso.

Además, medios locales informaron de llamaradas y alarmas durante la noche en la refinería de Whiting, Illinois. La instalación, propiedad de BP, es la mayor refinería de la región PADD 2.

Nota: los datos corresponden al 27 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,13 % para situarse en 1,1720 $

La GBP +0,21 % para situarse en 1,3535 $

El bitcoin -1,01 % para situarse en 76.790,53 $

El ethereum -1,23 % para situarse en 2.287,48 $

El lunes, el dólar estadounidense se debilitó ligeramente, con el índice del dólar cediendo un -0,03 % hasta 98,48. El euro se apreció un +0,13 % hasta 1,1720 $, mientras que la libra esterlina subió un +0,21 % frente al dólar hasta 1,3535 $. Por el contrario, la libra perdió un -0,10 % frente al euro, cayendo hasta los 86,70 peniques.

El yen japonés apenas varió, manteniéndose estable en torno a los 159,37 yenes por dólar.

Renta fija

El bono estadounidense a 10 años +3,8 pb hasta alcanzar el 4,345 %

El bono alemán a 10 años +4,4 pb hasta alcanzar el 3,041 %

El gilt británico a 10 años +2,9 pb hasta alcanzar el 4,973 %

Los bonos del Tesoro de EE. UU. cayeron el lunes, tras una demanda en las subastas del tramo corto generalmente inferior a lo esperado.

El lunes, el Tesoro de EE. UU. subastó 166.000 millones de dólares en letras a 13 y 26 semanas, además de 139.000 millones en bonos a dos y cinco años. El Gobierno tiene previsto subastar hoy 44.000 millones en bonos a siete años.

La tibia acogida de las subastas del lunes evidenció las dificultades del Gobierno para atraer demanda suficiente en un entorno en el que la elevada oferta de deuda converge con la incertidumbre sobre la política monetaria y las expectativas de inflación.

Durante la negociación de la tarde, el rendimiento a 10 años subió +3,8 pb hasta alcanzar el 4,345 %, prolongando la racha alcista de la semana pasada, cuando registró su mayor ganancia semanal desde mediados de marzo. El rendimiento a 30 años avanzó +4,0 pb hasta el 4,952 %.

En el extremo corto de la curva, el rendimiento a dos años, sensible a las expectativas sobre los tipos de interés, subió +1,5 pb hasta alcanzar el 3,802 %, prolongando la tendencia de la semana pasada, cuando registró su mayor subida semanal desde el 16 de marzo.

La subasta del bono a dos años se saldó con una demanda correcta aunque algo floja, al emitirse a un rendimiento ligeramente por encima de la tasa vigente al cierre de la oferta, señal de que los inversores exigieron una modesta prima para absorber el papel.

La subasta del bono a cinco años deparó resultados notablemente decepcionantes, con unos indicadores de demanda débiles que reflejan la cautela de los inversores ante los vencimientos intermedios, especialmente vulnerables a los cambios en las expectativas sobre el tipo de los fondos federales.

La demanda de usuarios finales para el bono a cinco años, combinando las pujas indirectas y directas, fue ligeramente inferior, en el 87 %, frente a la media de las 12 últimas subastas de aproximadamente el 89 %.

La atención de los inversores se centra ahora en la reunión del FOMC de esta semana, que marca la última reunión prevista de Jerome Powell como presidente de la Fed.

De acuerdo con la herramienta FedWatch de CME Group, los operadores de futuros de fondos de la Fed descuentan 7,8 pb de recortes de tipos en 2026, por debajo de los 8,4 pb descontados hace una semana. Asimismo, asignan una probabilidad del 0,0 % a una subida de tipos de 25 pb en esta reunión del FOMC, en línea con el 0,0 % de la semana anterior.

Los rendimientos de los bonos soberanos a corto plazo de la eurozona subieron ligeramente el lunes, a medida que los participantes del mercado desplazaban su atención hacia la reunión del BCE de esta semana.

Aunque se espera que los responsables de política monetaria mantengan los tipos cuando se reúnan el jueves, los inversores examinarán de cerca el comunicado del BCE y la rueda de prensa de su presidenta, Christine Lagarde, en busca de pistas sobre las perspectivas de la economía de la eurozona y cualquier indicio de posibles ajustes de política monetaria.

Los precios actuales del mercado sugieren una probabilidad de aproximadamente el 20 % de que el Banco Central Europeo suba los tipos en 25 pb esta semana y del 75 % de que lo haga en la reunión de junio. Se esperan al menos una, posiblemente dos, subidas de ese calibre antes de julio.

El rendimiento alemán a dos años subió +2,7 pb el lunes hasta el 2,578 %. El rendimiento a 10 años avanzó +4,4 pb hasta el 3,041 %, mientras que el rendimiento a 30 años subió +4,1 pb hasta el 3,567 %.

El resto de los bonos soberanos de la eurozona siguieron la estela de los Bunds, con el BTP italiano a 10 años subiendo +3,6 pb hasta el 3,838 %.

Más allá de la reunión del BCE, los operadores seguirán de cerca los anuncios de otros grandes bancos centrales. La Fed publicará su declaración de política monetaria el miércoles y el BoE hará lo propio el jueves. Se espera que ambas instituciones mantengan los tipos sin cambios.

Nota: los datos corresponden al 27 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Creado por profesionales. Para profesionales.